当前,环保产业的发展环境发生深刻变化。从供给端看,10年产业发展的黄金期和环保企业上市高峰期已经过去;从需求端看,经济和人口增速着陆,城镇化率已达64%,环保产业发展空间日益清晰。与此同时,企业竞争加剧,企业间业绩分化明显,资本市场关注度也有所降低。

在这种背景下,环保产业格局呈现哪些特征?对于这样一个中小企业占据相当比例的产业而言,新三板改革和北交所开市有着怎样的意义和价值?未来环保产业的发展趋势如何?围绕这些问题,本报记者采访了长期关注资本市场的环保投资专业人士罗元锋。

环保上市公司的整体格局发生了较大变化

国资企业重资产、倾向多元化经营、多从事传统环保业务;民资企业倾向专业化、以产品和服务为主要业务、技术创新性更强

“十三五”期间环保产业出现了两股潮流:国资入股潮和上市潮。这两波大潮后,国资和民资环保上市公司出现了明显分化。

“我和我的团队最近完成了《国民共进——环保上市公司2022年度研究》,选取151家环保上市公司作为研究对象。我们发现环保上市公司的整体格局发生了较大变化,由过去水务独大变得更加多元化,能够更加真实地反映环保市场的需求。同时,国资和民资环保上市公司明显分化:国资企业重资产、倾向多元化经营、多从事传统环保业务;民资企业倾向于专业化、以产品和服务为主要业务、技术创新性更强。国资和民资环保上市公司凭借各自优势,各司其职,产业结构更加合理。”罗元锋介绍。

2018年前后有超过20家民资环保上市公司接受了国资入股。此前民资和国资环保上市公司数量大致七三开;国资入股潮后,国资和民资环保上市公司数量已接近对半分,国企、央企成为产业主导力量。

上市潮源于2019年6月科创板开板,实行注册制后,有近40家环保企业登陆资本市场,环保企业IPO数量达到历史高峰。上市潮让一大批专业化环保民企登上资本市场,为环保产业提供了新鲜血液。

截至今年第一季度,这151家环保上市公司构成的竞争格局呈现哪些特点?

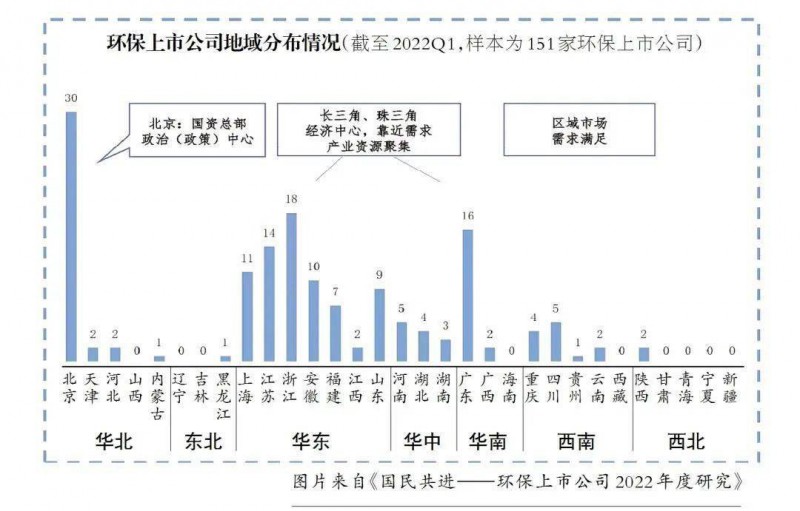

在地域分布方面,整体呈现政策性聚集、市场聚集、产业资源聚集的特点。北京市分布有30家环保上市公司,数量最多;长三角、珠三角地区环保上市公司分布数量较多主要是基于其强大的经济基础、较高的市场需求,聚集了丰富的产业资源。从地方市场的开发情况看,大部分省(自治区、直辖市)和其他一线、二线城市都拥有环保上市公司;尚有9省(自治区、直辖市)无本土环保上市公司,但其需求可通过全国性企业、省级平台、中小企业予以满足。

“也就是说,区域维度几无蓝海,如今大部分基础环保需求已得到满足。”罗元锋说。

在业绩方面,国资环保上市公司资产规模较大,相应的营收绝对值更高。民资环保上市公司增长率分化明显,增长率整体稍高于国资企业;虽然少数民资环保上市公司亏损严重,但整体净利率与国企相当,甚至稍好一些。

“2021年,环保上市公司的业绩可以说是整体向好、分化严重。亏损企业增加10家,少数亏损严重,难以逆转颓势的环保企业拖累整个板块表现。”罗元锋说。

新三板改革和北交所开市对环保企业意味着什么?

中小企业有了“摸得着”的资本市场,优质挂牌企业有了可直达的资本层级“晋升渠道”

新三板环保企业在2017年前后高峰时有近600家,到目前为止只剩约350家,几近“腰斩”。这说明了什么?摘牌企业去哪儿了?

据中国环保产业协会统计,八成以上环保企业年营收小于5000万元,这样的规模显然达不到上市标准。因而,对于以中小企业为主的环保产业而言,新三板改革和北交所开市就有着巨大的价值。

“首先,新三板承接了一批中小企业初步资本化的强烈需求;其次,在这个过程中,一部分相对优质的中小企业在挂牌前后实现了经营管理的规范化、业务和财务的合规化,行业释放了一些内在风险;最后,新三板环保企业这个群体客观上也成为大型环保企业和产业资本的投资标的池,实现了发现产业价值的功能。”罗元锋介绍。

据介绍,2013年,全国性股转系统正式建立,让中小环保企业有了“摸得着”的资本市场。因此,在接下来新三板蓬勃发展的几年里,环保企业是挂牌的主力军之一。但新三板交易流动性不足,存在缺少“转板升级”路径等问题,挂牌成本等让不少企业考虑退出。在过去三、四年时间里,有至少200家环保企业摘牌。当然,摘牌并不意味着放弃资本化目标,实际上,有近40家环保企业经历持续增长后,重新选择在主板、创业板、科创板上市,其中27家成功实现IPO。

但不可忽视的是另外八成摘牌企业重新成为非公众公司,不少持续亏损的企业逐渐成为历史的尘埃。

“在这一背景下,北交所开市可以说是新三板改革过程中的重要一环,标志着优质的挂牌企业终于有了一条可以直达的资本层级‘晋升渠道’,规避了繁琐的摘牌、重新IPO路径。”罗元锋说。

环保产业“国民共进”

国企帮助民企打开局面、拓展业务、强化队伍;民企帮助国企快速建立环保平台,突破区域壁垒

“总体来看,环保产业进步了吗?”

“我们认为答案是肯定的。第一,即使在几家企业出现巨额亏损的情况下,2021年环保上市公司的平均营收和平均净利润都有所增长,实属不易。第二,随着资本市场改革,一些出现问题的环保企业开始退市,环保上市公司优胜劣汰机制的建立有助于产业良性发展。第三,随着一批各具特色的专长型民企登陆资本市场,环保产业的业务格局更加细化和多元化,可以更好地满足各类环境服务需求。第四,环保市场具有突出的公益属性,国资比重提升后,强公益性项目的承担主体得到加强。除了加强重点流域生态环境保护外,国资环保企业也提供了更多就业岗位和较高水平的薪资,为社会和经济稳定贡献了力量。”罗元锋说。

罗元锋和他的团队认为,目前我国环保产业呈现“国民共进”的现状。所谓“国民”指的是国资和民资环保企业的定位和特点分化:国资企业承载区域环保综合服务的职能,承担“长江大保护”等宏观生态环保目标和战略有效落实的任务;民资企业更多定位为某领域专业的服务商、产品和设备生产制造商等,通过专业领域的技术和商业模式创新,推动产业技术升级和成本降低。

“共”指国资和民资环保企业的共存和共赢关系。“进”指一切都要以产业的持续进步为前提。

无论是国资还是民资环保企业中,都涌现出不少“进步”的例子。如长江三峡生态环保集团,用大约3年时间基本完成长江沿线环保产业板块布局,速度非常快。

民资环保上市公司中也有很多“单项冠军”,如主营传统工艺环节装备化的清研环境,打造了一支“小而美”的团队——高学历、高产出、高收入;深耕特种膜技术创新,进军膜材料领域的嘉戎技术;主营垃圾焚烧项目精细化运营的伟明环保等。

“国民携手之‘进’是互利互助,提档升级之进。国企帮助民企打开局面、拓展业务、强化队伍;民企帮助国企快速建立环保平台,突破区域壁垒。”罗元锋说。

环保企业IPO数量不会持续高位

预测环保上市公司总数会逐步达到160家至170家,之后不再增加;“双碳”战略下,产业有新的价值点和突破点

“首先预测一下环保上市公司群体的规模。2022年,环保企业上市速度有明显放缓。我认为,环保IPO潜力在注册制改革后已经集中释放。未来新上市的环保企业可能包括新三板企业转板、集团企业分拆或独立孵化、地方性产业平台等。但考虑到环保企业总营收约占全部规上企业营收的不到2%,上市公司数量已占A股、H股上市公司总量的近3%,环保IPO数量大概率不会持续前两年的高位。另外,亏损难以逆转的几家企业可能最终走向退市。基于此,我们预计环保上市公司总数逐步达到160家至170家后不再增加。”罗元锋说。

关于产业未来,他认为,参考发达国家环保市场的发展曲线,我国在整体进入环境改善周期后新增的污染治理需求将稳定且可能逐步减退。以上市公司为代表的产业主体必须未雨绸缪,寻找新的价值点和突破点。自“双碳”目标提出以来,已有一些企业向这一领域拓展业务,积极尝试。此外,我国环保产业已经具备国际竞争力,同时也有不少发展中国家进入高速城镇化和工业化的发展周期。这对于我国环保企业而言,都是较好的市场机遇。同时,环保产业也将开辟智慧化赛道。

“过去几年,环保产业的发展确实经历了一些波折,但大浪淘沙是各行各业都会经历的发展过程。真金不怕火炼,有理由相信,在‘国民共进’的背景下,环保产业依然面向星辰大海。”罗元锋说。

来源:中国环境报

2022-06-28

沪公网安备31011502019303

沪公网安备31011502019303